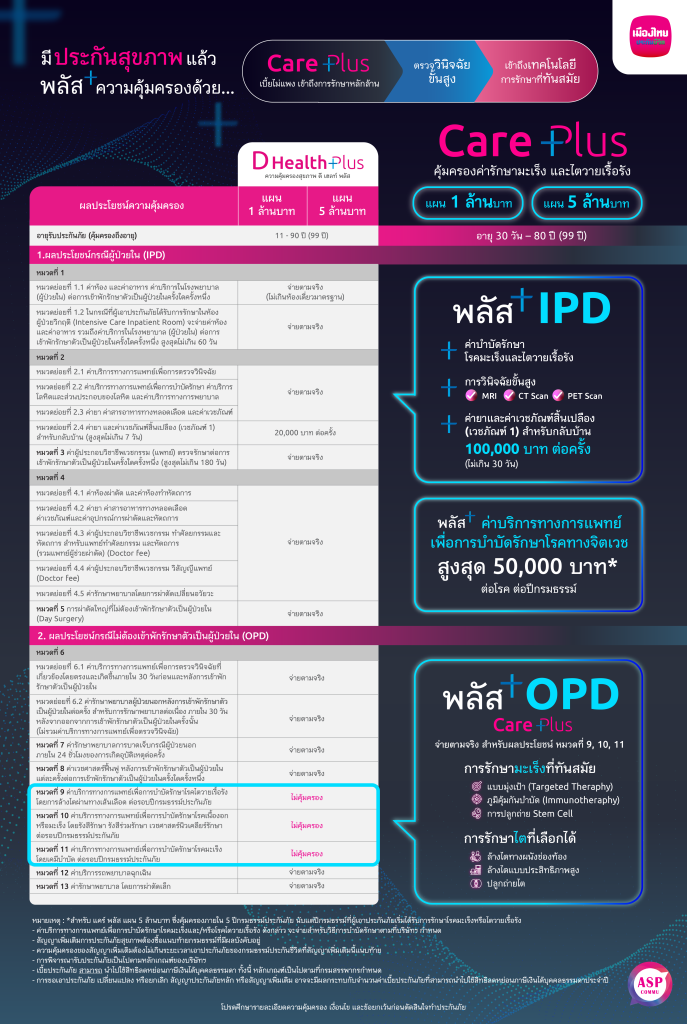

ดี เฮลท์ พลัส (D Health Plus)

เก็ทง่าย จ่ายเต็มแมกซ์ เลือกพลัสความคุ้มครองได้ตรงใจ

จุดเด่น

- สมัครได้ตั้งแต่อายุ 11-90 ปี ดูแลยาวถึงอายุ 99 ปี

- คุ้มครองเต็มแม็กซ์ ทั้งโรคมะเร็ง โรคไต โรคร้ายแรง โรคทั่วไป โรคระบาด และอุบัติเหตุ

- นอนห้องเดี่ยวมาตรฐาน ได้ทุกโรงพยาบาล

- ไหวแค่ไหน เลือกจ่ายแค่นั้น ด้วยการเลือกแผนความคุ้มครองเหมจ่ายตั้งแต่บาทแรก หรือเลือกกำหนดความรับผิดส่วนแรกเพื่อลดค่าเบี้ยประกันภัยให้ลดลง

- เลือกปรับได้ตรงใจ เมื่อถึงวัยเกษียณให้สิทธิ์เลือกปรับลดความรับผิดส่วนแรก รับความคุ้มครองเพิ่มขึ้นโดยไม่ต้องแถลงสุขภาพใหม่

- เลือกพลัสความคุ้มครองเสริมได้ตามต้องการ ความคุ้มครอง แคร์ พลัส (Care Plus), การรักษาพยาบาลผู้ป่วยนอก (OPD), ความคุ้มครองการคลอดบุตร พลัส (Maternity Plus) และสุขภาพดี พลัส (Well-Being Plus)

D Health Plus + Care Plus

รายละเอียด

ความคุ้มครอง

ตารางผลประโยชน์ของสัญญาเพิ่มเติมการประกันภัยสุขภาพ แบบ ดี เฮลท์ พลัส

บริษัทจะจ่ายผลประโยชน์หมวดที่ 1 – 8 และ 12 – 13 รวมทุกรายการสูงสุดต่อการเข้าพักรักษาตัวเป็นผู้ป่วยในครั้งใดครั้งหนึ่ง หลังหักความรับผิดส่วนแรก (ถ้ามี) ไม่เกินผลประโยชน์สูงสุด และความรับผิดส่วนแรกที่ระบุในตาราง Plancode

|

ผลประโยชน์/ Benefit |

ผลประโยชน์ (บาท) |

|

1. ผลประโยชน์กรณีผู้ป่วยใน |

|

|

หมวดที่ 1 ค่าห้อง และค่าอาหาร ค่าบริการในโรงพยาบาล (ผู้ป่วยใน) ต่อการเข้าพักรักษาตัวเป็นผู้ป่วยในครั้งใดครั้งหนึ่ง เมื่อรวมการรักษาในห้องผู้ป่วยวิกฤต แล้วไม่เกิน 180 วัน |

|

|

หมวดย่อยที่ 1.1 ค่าห้อง และค่าอาหาร ค่าบริการในโรงพยาบาล (ผู้ป่วยใน) ต่อการเข้าพักรักษาตัวเป็นผู้ป่วยในครั้งใดครั้งหนึ่ง |

จ่ายตามจริง (แต่รวมทุกรายการแล้วไม่เกินค่าห้องพักเดี่ยวราคาเริ่มต้นของโรงพยาบาล) |

|

หมวดย่อยที่ 1.2 ในกรณีที่ผู้เอาประกันภัยได้รับการรักษาตัวในห้องผู้ป่วยวิกฤติ (Intensive Care Inpatient Room) จะจ่ายค่าห้อง และค่าอาหาร ค่าบริการในโรงพยาบาล (ผู้ป่วยใน) ต่อการเข้าพักรักษาตัวเป็นผู้ป่วยใน ครั้งใดครั้งหนึ่ง สูงสุดไม่เกิน 60 วัน |

จ่ายตามจริง |

|

หมวดที่ 2 ค่าบริการทางการแพทย์เพื่อการตรวจวินิจฉัยหรือบำบัดรักษา ค่าบริการโลหิตและส่วนประกอบของโลหิต ค่าบริการทางการพยาบาล ค่ายา ค่าสารอาหารทางหลอดเลือด และค่าเวชภัณฑ์ ต่อการเข้าพักรักษาตัวเป็นผู้ป่วยในครั้งใดครั้งหนึ่ง |

|

|

หมวดย่อยที่ 2.1 ค่าบริการทางการแพทย์เพื่อการตรวจวินิจฉัย |

จ่ายตามจริง |

|

หมวดย่อยที่ 2.2 ค่าบริการทางการแพทย์เพื่อการบำบัดรักษา ค่าบริการโลหิตและส่วนประกอบของโลหิต และค่าบริการทางการพยาบาล |

จ่ายตามจริง |

|

หมวดย่อยที่ 2.3 ค่ายา ค่าสารอาหารทางหลอดเลือด และค่าเวชภัณฑ์ |

จ่ายตามจริง |

|

หมวดย่อยที่ 2.4 ค่ายา และค่าเวชภัณฑ์สิ้นเปลือง (เวชภัณฑ์ 1) สำหรับกลับบ้าน สูงสุดไม่เกิน 7 วัน |

20,000 บาท |

|

หมวดที่ 3 ค่าผู้ประกอบวิชาชีพเวชกรรม (แพทย์) ตรวจรักษา ต่อการเข้าพักรักษาตัวเป็นผู้ป่วยในครั้งใดครั้งหนึ่ง สูงสุดไม่เกิน 180 วัน |

จ่ายตามจริง |

|

หมวดที่ 4 ค่ารักษาพยาบาลโดยการผ่าตัด (ศัลยกรรม) และหัตถการ ต่อการเข้าพักรักษาตัวเป็นผู้ป่วยในครั้งใดครั้งหนึ่ง |

|

|

หมวดย่อยที่ 4.1 ค่าห้องผ่าตัด และค่าห้องทำหัตถการ |

จ่ายตามจริง |

|

หมวดย่อยที่ 4.2 ค่ายา ค่าสารอาหารทางหลอดเลือด ค่าเวชภัณฑ์ และค่าอุปกรณ์ |

จ่ายตามจริง |

|

หมวดย่อยที่ 4.3 ค่าผู้ประกอบวิชาชีพเวชกรรม ทำศัลยกรรมและหัตถการ สำหรับแพทย์ทำศัลยกรรม และหัตถการ (รวมแพทย์ผู้ช่วยผ่าตัด) (Doctor fee) |

จ่ายตามจริง |

|

หมวดย่อยที่ 4.4 ค่าผู้ประกอบวิชาชีพเวชกรรม วิสัญญีแพทย์ (Doctor fee) |

จ่ายตามจริง |

|

หมวดย่อยที่ 4.5 ค่ารักษาพยาบาลโดยการผ่าตัดเปลี่ยนอวัยวะ |

จ่ายตามจริง |

|

หมวดที่ 5 การผ่าตัดใหญ่ที่ไม่ต้องเข้าพักรักษาตัวเป็นผู้ป่วยใน (Day Surgery) |

จ่ายตามจริง |

|

2. ผลประโยชน์กรณีไม่ต้องเข้าพักรักษาตัวเป็นผู้ป่วยใน |

|

|

หมวดที่ 6 ค่าบริการทางการแพทย์เพื่อตรวจวินิจฉัยที่เกี่ยวข้องโดยตรงก่อนและหลังการเข้าพักรักษาตัวเป็นผู้ป่วยในหรือค่ารักษาพยาบาลผู้ป่วยนอกต่อเนื่องที่เกี่ยวข้องโดยตรงหลังการเข้าพักรักษาตัวเป็นผู้ป่วยใน ต่อการเข้าพักรักษาตัวเป็นผู้ป่วยในครั้งใดครั้งหนึ่ง |

|

|

หมวดย่อยที่ 6.1 ค่าบริการทางการแพทย์เพื่อการตรวจวินิจฉัยที่เกี่ยวข้องโดยตรงและเกิดขึ้นภายใน 30 วันก่อนและหลังการเข้าพักรักษาตัวเป็นผู้ป่วยใน |

จ่ายตามจริง |

|

หมวดย่อยที่ 6.2 ค่ารักษาพยาบาลผู้ป่วยนอกหลังการเข้าพักรักษาตัวเป็นผู้ป่วยใน ต่อครั้ง สำหรับการรักษาพยาบาลต่อเนื่อง ภายใน 30 วันหลังจากออกจากการเข้าพักรักษาตัวเป็นผู้ป่วยในครั้งนั้น (ไม่รวมค่าบริการทางการแพทย์เพื่อตรวจวินิจฉัย) |

จ่ายตามจริง |

|

หมวดที่ 7 ค่ารักษาพยาบาลการบาดเจ็บ กรณีผู้ป่วยนอก ภายใน 24 ชั่วโมง ของการเกิดอุบัติเหตุต่อครั้ง |

จ่ายตามจริง |

|

หมวดที่ 8 ค่าเวชศาสตร์ฟื้นฟู หลังการเข้าพักรักษาตัวเป็นผู้ป่วยใน แต่ละครั้ง ต่อการเข้าพักรักษาตัวเป็นผู้ป่วยในตัวครั้งใดครั้งหนึ่ง |

จ่ายตามจริง |

|

หมวดที่ 9 ค่าบริการทางการแพทย์เพื่อการบำบัดรักษาโรคไตวายเรื้อรัง โดยการล้างไตผ่านทางเส้นเลือด ต่อรอบปีกรมธรรม์ประกันภัย |

ไม่คุ้มครอง |

|

หมวดที่ 10 ค่าบริการทางการแพทย์เพื่อการบำบัดรักษาโรคเนื้องอกหรือมะเร็ง โดยรังสีรักษา รังสีร่วมรักษา เวชศาสตร์นิวเคลียร์รักษา ต่อรอบปีกรมธรรม์ประกันภัย |

ไม่คุ้มครอง |

|

หมวดที่ 11 ค่าบริการทางการแพทย์เพื่อการบำบัดรักษาโรคมะเร็ง โดยเคมีบำบัด |

ไม่คุ้มครอง |

|

หมวดที่ 12 ค่าบริการรถพยาบาลฉุกเฉิน |

จ่ายตามจริง |

|

หมวดที่ 13 ค่ารักษาพยาบาล โดยการผ่าตัดเล็ก |

จ่ายตามจริง |

|

การมีส่วนร่วมจ่าย |

|

|

ความรับผิดส่วนแรก (ต่อการเข้าพักรักษาตัวครั้งใดครั้งหนึ่ง) |

ตามแผนความคุ้มครอง |

|

ค่าใช้จ่ายร่วม (กำหนดเป็นอัตราร้อยละ – ของค่าใช้จ่ายที่ได้รับความคุ้มครอง) |

ไม่มี |

|

ผลประโยชน์สูงสุดต่อปีกรมธรรม์ |

ไม่มี |

หมายเหตุ

|

ผลประโยชน์สูงสุด (Limit) |

หมายถึง |

ผลประโยชน์สูงสุดที่บริษัทจะจ่ายให้แก่ผู้เอาประกันภัย โดยเป็นผลประโยชน์ หมวดที่ 1 – 8 และ 12 – 13 รวมกันตามจำนวนที่จ่ายจริง หลังหักความรับผิดส่วนแรก และค่าใช้จ่ายร่วม (ถ้ามี) แล้ว ต่อการเข้าพักรักษาตัวครั้งใดครั้งหนึ่ง |

|

ความรับผิดส่วนแรก (Deductible) |

หมายถึง |

ความเสียหายส่วนแรกที่ผู้เอาประกันภัยต้องรับภาระตามข้อตกลงของสัญญาประกันภัย ต่อการเข้าพักรักษาตัวครั้งใดครั้งหนึ่ง |

|

จำนวนที่จ่ายจริง

|

หมายถึง |

ค่าใช้จ่ายหลังจากหักการชดใช้ที่ได้รับมาแล้ว จากสวัสดิการของรัฐ สวัสดิการอื่น และ/หรือ กรมธรรม์อื่น ไม่ว่าจะทำไว้กับบริษัทใด |

ข้อตกลงคุ้มครอง

ในขณะที่สัญญาเพิ่มเติมนี้มีผลคุ้มครอง หากผู้เอาประกันภัยได้รับการบาดเจ็บหรือการป่วยเมื่อพ้นระยะเวลาที่ไม่คุ้มครอง (waiting period) เป็นเหตุให้มีความจำเป็นทางการแพทย์ให้ต้องรับการรักษาพยาบาลในโรงพยาบาล บริษัทจะจ่ายผลประโยชน์สำหรับค่าใช้จ่ายซึ่งเกิดขึ้นจากการรักษาพยาบาลตามความจำเป็นทางการแพทย์และมาตรฐานทางการแพทย์ตามค่าบริการอัตราทั่วไป สำหรับรายการผลประโยชน์ดังต่อไปนี้ ตามจำนวนที่จ่ายจริงแต่ไม่เกินจำนวนผลประโยชน์ตามที่ระบุไว้ในหน้าตารางผลประโยชน์ของสัญญาเพิ่มเติมนี้ หรือบันทึกสลักหลัง (ถ้ามี)

1. ผลประโยชน์กรณีเป็นผู้ป่วยใน

ในกรณีที่ผู้เอาประกันภัยต้องเข้ารับการพักรักษาตัวเป็นผู้ป่วยใน บริษัทจะจ่ายผลประโยชน์ ดังนี้

หมวดที่ 1 ค่าห้อง และค่าอาหาร ค่าบริการในโรงพยาบาล (ผู้ป่วยใน) ต่อการเข้าพักรักษาตัวเป็นผู้ป่วยในครั้งใดครั้งหนึ่ง

หมวดย่อยที่ 1.1 บริษัทจะจ่ายผลประโยชน์สำหรับค่าห้อง และค่าอาหาร ค่าบริการในโรงพยาบาล (ผู้ป่วยใน)

หมวดย่อยที่ 1.2 กรณีที่ผู้เอาประกันภัยต้องเข้าพักรักษาตัวเป็นผู้ป่วยใน ในห้องผู้ป่วยวิกฤติ (Intensive Care Inpatient Room) บริษัทจะจ่ายเงินผลประโยชน์สำหรับค่าห้องและค่าอาหาร ค่าบริการในโรงพยาบาล (ผู้ป่วยใน) สูงสุดไม่เกิน 60 วัน

หมวดที่ 2 ค่าบริการทางการแพทย์เพื่อการตรวจวินิจฉัยหรือบำบัดรักษา ค่าบริการโลหิตและส่วนประกอบของโลหิต ค่าบริการทางการพยาบาล ค่ายา ค่าสารอาหารทางหลอดเลือด และค่าเวชภัณฑ์

บริษัทจะจ่ายผลประโยชน์สำหรับค่าบริการทางการแพทย์เพื่อการตรวจวินิจฉัยหรือบำบัดรักษา ค่าบริการโลหิตและส่วนประกอบของโลหิต ค่าบริการทางการพยาบาล ค่ายา ค่าสารอาหารทางหลอดเลือด และค่าเวชภัณฑ์ขณะที่ผู้เอาประกันภัยเข้าพักรักษาตัวเป็นผู้ป่วยใน ดังนี้

หมวดย่อยที่ 2.1 ค่าบริการทางการแพทย์เพื่อการตรวจวินิจฉัย

บริษัทจะจ่ายผลประโยชน์สำหรับ ค่าตรวจวินิจฉัยทางห้องปฏิบัติการ ค่าตรวจวินิจฉัยทางพยาธิวิทยาค่าตรวจวินิจฉัยทางรังสีวิทยาและภาพการแพทย์ ค่าบริการรังสีร่วมเพื่อการวินิจฉัย ค่าบริการเวชศาสตร์นิวเคลียร์

เพื่อการวินิจฉัย ค่าตรวจหัวใจด้วยคลื่นไฟฟ้า ค่าแพทย์อ่านผลตรวจวินิจฉัยดังกล่าว (ถ้ามี) และค่าบริการทางการแพทย์อื่นเพื่อการตรวจวินิจฉัย

หมวดย่อยที่ 2.2 ค่าบริการทางการแพทย์เพื่อการบำบัดรักษา ค่าบริการโลหิตและส่วนประกอบของโลหิต และค่าบริการทางการพยาบาล

บริษัทจะจ่ายผลประโยชน์สำหรับค่าบริการทางการแพทย์เพื่อบำบัดรักษาในกรณีที่ผู้เอาประกันภัยได้รับการรักษาพยาบาลด้วยรังสีร่วมเพื่อการรักษา รังสีรักษา เวชศาสตร์นิวเคลียร์เพื่อการรักษา (รวมถึงการฝังแร่)ค่ากายภาพบำบัดและกิจกรรมบำบัด ค่าบริการโลหิต ค่าบริการเครื่องมือแพทย์ ค่าบริการกายอุปกรณ์ (ไม่รวมค่าอุปกรณ์) ค่าบริการชุดเหมาจ่ายการรักษาพยาบาลบำบัดการรักษา และค่าบริการทางการพยาบาล แต่ไม่รวมถึงค่าบริการทางการพยาบาลเฝ้าไข้พิเศษ

หมวดย่อยที่ 2.3 ค่ายา ค่าสารอาหารทางหลอดเลือด และค่าเวชภัณฑ์

บริษัทจะจ่ายผลประโยชน์สำหรับค่ายา ค่าสารอาหารทางหลอดเลือด และค่าเวชภัณฑ์ แต่ไม่รวมถึงค่าเวชภัณฑ์และอุปกรณ์ ดังนี้

– เครื่องกระตุกไฟฟ้าหัวใจอัตโนมัติ (Automated External Defibrillator: AED)

เครื่องกระตุกหัวใจ (Defibrillator) หรือเครื่องกระตุ้น (Pacemaker) ที่อยู่ภายนอกร่างกาย

– อวัยวะเทียมภายนอกร่างกาย กายอุปกรณ์ อุปกรณ์เทียม

– เวชภัณฑ์คงทนใช้ภายนอกร่างกาย (เวชภัณฑ์ 2) เช่น เครื่องมือทางการแพทย์ และเวชภัณฑ์คงทน

เครื่องช่วยฟัง แว่นตา คอนแทคเลนส์ เลนส์แว่นตา เครื่องช่วยหายใจ อุปกรณ์ออกซิเจน

เครื่องวัดสัญญาณชีพ (ชีพจร ความดันเลือด อุณหภูมิ) เครื่องช่วยค้ำยันต่างๆ รถเข็นผู้ป่วย

– อวัยวะเทียม เช่น แขนเทียม ขาเทียม ตาเทียม

หมวดย่อยที่ 2.4 ค่ายาและค่าเวชภัณฑ์สิ้นเปลือง (เวชภัณฑ์ 1) สำหรับกลับบ้าน

บริษัทจะจ่ายผลประโยชน์สำหรับค่ายาและเวชภัณฑ์สิ้นเปลือง (เวชภัณฑ์ 1) สำหรับกลับบ้าน เพื่อใช้รักษาต่อเนื่องหลังออกจากการเข้าพักรักษาตัวเป็นผู้ป่วยในครั้งนั้น

หมวดที่ 3 ค่าผู้ประกอบวิชาชีพเวชกรรม (แพทย์) ตรวจรักษา

บริษัทจะจ่ายผลประโยชน์สำหรับค่าผู้ประกอบวิชาชีพเวชกรรม (แพทย์) เพื่อการตรวจรักษา ในกรณีที่ผู้เอาประกันภัยได้รับการตรวจรักษาจากแพทย์ในขณะที่เข้าพักรักษาตัวเป็นผู้ป่วยในของโรงพยาบาลนี้

หมวดที่ 4 ค่ารักษาพยาบาลโดยการผ่าตัด (ศัลยกรรม) และหัตถการ

บริษัทจะจ่ายผลประโยชน์สำหรับค่ารักษาพยาบาลที่เกิดขึ้นจากการผ่าตัด (ศัลยกรรม) และทำหัตถการในขณะที่ผู้เอาประกันภัยต้องเข้าพักรักษาตัวเป็นผู้ป่วยในของโรงพยาบาล

หมวดย่อยที่ 4.1 ค่าห้องผ่าตัด และค่าห้องทำหัตถการ

บริษัทจะจ่ายผลประโยชน์สำหรับค่าห้องผ่าตัด ค่าห้องทำหัตถการ และค่าบริการเครื่องมือทางการแพทย์ในห้องผ่าตัดและห้องทำหัตถการ

หมวดย่อยที่ 4.2 ค่ายา ค่าสารอาหารทางหลอดเลือด ค่าเวชภัณฑ์ และค่าอุปกรณ์การผ่าตัดและหัตถการ

บริษัทจะจ่ายผลประโยชน์สำหรับค่ายา ค่าสารอาหารทางหลอดเลือด ค่าเวชภัณฑ์ และค่าอุปกรณ์ในห้องผ่าตัดที่ใช้เพื่อทำการผ่าตัด(ศัลยกรรม) หรือหัตถการ

หมวดย่อยที่ 4.3 ค่าผู้ประกอบวิชาชีพเวชกรรม ทำศัลยกรรมและหัตถการ สำหรับแพทย์ทำศัลยกรรม และหัตถการ(รวมแพทย์ผู้ช่วยผ่าตัด) (Doctor fee)

บริษัทจะจ่ายผลประโยชน์สำหรับค่าธรรมเนียมในการศัลยกรรมและการทำหัตถการของแพทย์และแพทย์ผู้ช่วยผ่าตัด (ถ้ามี) ตามที่แพทย์หรือแพทย์ผู้ช่วยผ่าตัดเรียกเก็บจริง

หมวดย่อยที่ 4.4 ค่าผู้ประกอบวิชาชีพเวชกรรม วิสัญญีแพทย์ (Doctor fee)

บริษัทจะจ่ายผลประโยชน์สำหรับค่าผู้ประกอบวิชาชีพวิสัญญีแพทย์ สำหรับแพทย์วางยาสลบหรือระงับความเจ็บปวด ในการผ่าตัดและการทำหัตถการของแพทย์

หมวดย่อยที่ 4.5 ค่ารักษาพยาบาลโดยการผ่าตัดเปลี่ยนอวัยวะ

บริษัทจะจ่ายผลประโยชน์สำหรับค่ารักษาพยาบาลที่เกิดขึ้นจากการผ่าตัดเปลี่ยนอวัยวะต่างๆ ได้แก่ ตับ ตับอ่อน ไตหัวใจ ปอด โดยมีสาเหตุจากการที่อวัยวะนั้นอยู่ในระยะสุดท้ายที่ไม่สามารถกลับมาทำงานได้ดังเดิม และการปลูกถ่ายไขกระดูกด้วยการใช้ Haematopoietic Stem Cells ภายหลังการทำ Bone Marrow Ablation

หมวดที่ 5 การผ่าตัดใหญ่ที่ไม่ต้องเข้าพักรักษาตัวเป็นผู้ป่วยใน (Day Surgery)

กรณีผู้เอาประกันภัยได้เข้ารับการรักษาโดยการผ่าตัดใหญ่ที่ไม่ต้องเข้าพักรักษาตัวเป็นผู้ป่วยใน บริษัทจะจ่ายผลประโยชน์เสมือนการเข้าพักรักษาตัวเป็นผู้ป่วยในในโรงพยาบาล

2. ผลประโยชน์กรณีไม่ต้องเข้าพักรักษาตัวเป็นผู้ป่วยใน

หมวดที่ 6 ค่าบริการทางการแพทย์เพื่อตรวจวินิจฉัยที่เกี่ยวข้องโดยตรงก่อนและหลังการเข้าพักรักษาตัวเป็นผู้ป่วยใน หรือค่ารักษาพยาบาลผู้ป่วยนอกต่อเนื่องที่เกี่ยวข้องโดยตรงหลังการเข้าพักรักษาตัวเป็นผู้ป่วยใน

บริษัทจะจ่ายผลประโยชน์สำหรับค่าบริการทางการแพทย์เพื่อตรวจวินิจฉัยที่เกี่ยวข้องโดยตรงก่อนและหลังการเข้าพักรักษาตัวเป็นผู้ป่วยใน หรือค่ารักษาพยาบาลผู้ป่วยนอกต่อเนื่องที่เกี่ยวข้องโดยตรงหลังการเข้าพักรักษาตัวเป็นผู้ป่วยใน ดังนี้

หมวดย่อยที่ 6.1 ค่าบริการทางการแพทย์เพื่อการตรวจวินิจฉัยที่เกี่ยวข้องโดยตรงและเกิดขึ้นภายใน 30 วันก่อนและหลังการเข้าพักรักษาตัวเป็นผู้ป่วยใน

บริษัทจะจ่ายผลประโยชน์สำหรับ ค่าตรวจวินิจฉัยทางห้องปฏิบัติการ ค่าตรวจวินิจฉัยทางพยาธิวิทยาค่าตรวจวินิจฉัยทางรังสีวิทยาและภาพการแพทย์ ค่าบริการรังสีร่วมเพื่อการวินิจฉัย ค่าบริการเวชศาสตร์นิวเคลียร์เพื่อการวินิจฉัยตรวจหัวใจด้วยคลื่นไฟฟ้า ค่าแพทย์อ่านผลตรวจวินิจฉัยดังกล่าว (ถ้ามี) และค่าบริการทางการแพทย์อื่นเพื่อการตรวจวินิจฉัยที่เกี่ยวข้องโดยตรงและเกิดขึ้นภายใน 30 วัน ก่อนหรือหลังการเข้าพักรักษาตัวเป็นผู้ป่วยในครั้งนั้น

หมวดย่อยที่ 6.2 ค่ารักษาพยาบาลผู้ป่วยนอกหลังการเข้าพักรักษาตัวเป็นผู้ป่วยใน สำหรับการรักษาพยาบาลต่อเนื่อง ภายใน 30 วันหลังจากออกจากการเข้าพักรักษาตัวเป็นผู้ป่วยในครั้งนั้น

บริษัทจะจ่ายผลประโยชน์สำหรับค่ารักษาพยาบาล ที่เกิดขึ้นจากการรักษาพยาบาลต่อเนื่อง ในแผนกผู้ป่วยนอกของโรงพยาบาล ภายใน 30 วันหลังออกจากการเข้าพักรักษาตัวเป็นผู้ป่วยใน

ทั้งนี้ ไม่รวมค่าบริการทางการแพทย์เพื่อตรวจวินิจฉัยครั้งนั้น

หมวดที่ 7 ค่ารักษาพยาบาลการบาดเจ็บ กรณีผู้ป่วยนอก ภายใน 24 ชั่วโมง ของการเกิดอุบัติเหตุต่อครั้ง

บริษัทจะจ่ายผลประโยชน์สำหรับค่ารักษาพยาบาล การบาดเจ็บเนื่องจากอุบัติเหตุ ในกรณีที่ผู้เอาประกันภัยจำเป็นต้องได้รับการรักษาพยาบาลในแผนกผู้ป่วยนอกของโรงพยาบาล สำหรับการบาดเจ็บซึ่งเป็นผลโดยตรงจากอุบัติเหตุ ภายใน 24 ชั่วโมงนับจากเวลาที่เกิดอุบัติเหตุแต่ละครั้ง

หมวดที่ 8 ค่าเวชศาสตร์ฟื้นฟู หลังการเข้าพักรักษาตัวเป็นผู้ป่วยใน

บริษัทจะจ่ายผลประโยชน์สำหรับค่าเวชศาสตร์ฟื้นฟู ค่าบริการกายภาพบำบัด ค่าบริการกิจกรรมบำบัดค่าผู้ประกอบวิชาชีพเวชกรรมแพทย์เวชศาสตร์ฟื้นฟูหรือนักกายภาพบำบัด ค่าเครื่องมือและเวชภัณฑ์ สำหรับการรักษาต่อเนื่องในแผนกผู้ป่วยนอกของโรงพยาบาล หลังออกจากการเข้าพักรักษาตัวเป็นผู้ป่วยใน

ทั้งนี้ไม่รวมถึงจิตวิทยาคลินิก

หมวดที่ 12 ค่าบริการรถพยาบาลฉุกเฉิน

บริษัทจะจ่ายผลประโยชน์สำหรับค่ารถพยาบาลฉุกเฉินสำหรับการเคลื่อนย้ายผู้เอาประกันภัยไปหรือมาจากโรงพยาบาล ตามความจำเป็นทางการแพทย์ที่ต้องใช้รถพยาบาลในกรณีฉุกเฉิน รวมถึง ค่ายา ค่าเวชภัณฑ์และค่าผู้ประกอบวิชาชีพเวชกรรม ที่เกิดขึ้นในขณะอยู่ในรถพยาบาลฉุกเฉิน โดยต้องเกี่ยวเนื่องโดยตรงและสอดคล้องกับการบาดเจ็บหรือการป่วยอันเป็นเหตุของการเข้ารับการรักษาพยาบาลในฐานะผู้ป่วยในของโรงพยาบาล

หมวดที่ 13 ค่ารักษาพยาบาล โดยการผ่าตัดเล็ก

บริษัทจะจ่ายผลประโยชน์สำหรับค่ารักษาพยาบาลที่เกิดขึ้นจากการรักษาพยาบาลการบาดเจ็บหรือการป่วย โดยการผ่าตัดเล็ก

รายละเอียดผลประโยชน์ในประกาศคำสั่งนี้ เป็นเพียงการสรุปโดยย่อเท่านั้น ซึ่งการพิจารณาจ่ายผลประโยชน์ในกรณีต่างๆ ขึ้นอยู่กับเงื่อนไขความคุ้มครอง คำจำกัดความ และข้อยกเว้น ตามสัญญาเพิ่มเติมการประกันภัยสุขภาพ แบบ ดี เฮลท์ พลัส

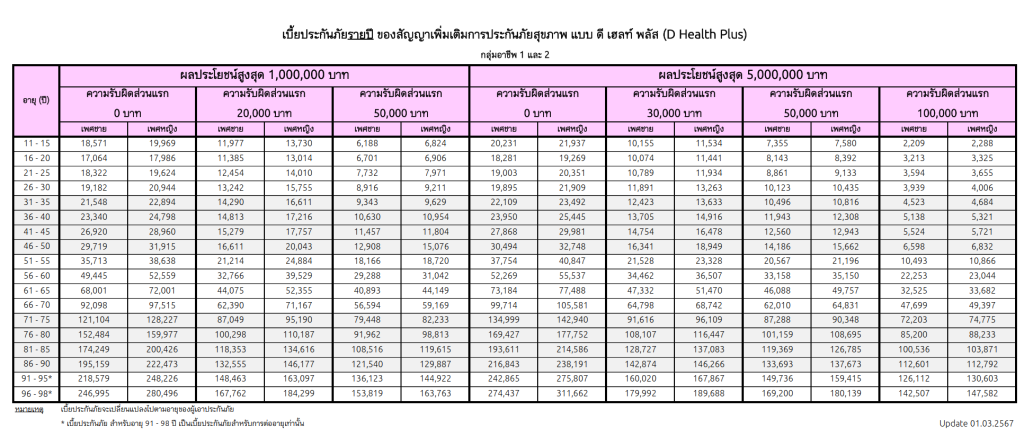

ตัวอย่างเบี้ยประกัน บ. อาจเพิ่มขึ้นตามที่ลูกค้าเถลง

หลักเกณฑ์การรับประกัน

ลักษณะและเงื่อนไขของแบบประกันภัย

| 1. อายุเริ่มของผู้ขอเอาประกันภัย | 11 ปี – 90 ปี และความคุ้มครองถึงอายุ 99 ปี (แต่ไม่เกินความคุ้มครองของกรมธรรม์หลัก) |

| 2. การชำระเบี้ยประกันภัย | รายปี ราย 6 เดือน ราย 3 เดือน และรายเดือน (เป็นไปตามกรมธรรม์หลัก)ทั้งนี้ จำนวนเบี้ยประกันภัยรายงวดของทั้งกรมธรรม์ไม่ต่ำกว่า 200 บาท |

| 3. กลุ่มอาชีพที่รับประกันภัย | กลุ่มอาชีพ 1, 2 และ 3 |

| 4. การตรวจสุขภาพ | เป็นไปตามระเบียบการตรวจสุขภาพของแบบประกันภัยหลัก |

| 5. การซื้อแนบท้าย | 1. ผู้ขอเอาประกันภัยสามารถซื้อสัญญาเพิ่มเติมการประกันภัยสุขภาพ แบบ ดี เฮลท์ (D Health) หรือสัญญาเพิ่มเติมการประกันภัยสุขภาพ แบบ ดี เฮลท์ (N) หรือสัญญาเพิ่มเติมการประกันภัยสุขภาพ แบบ ดี เฮลท์ พลัส ได้มากกว่า 1 สัญญา โดยผลประโยชน์สูงสุดต่อการเข้าพักรักษาตัวครั้งใดครั้งหนึ่ง รวมทุกสัญญา และรวมทุกช่องทางการขายแล้วจะต้องไม่เกิน 5,000,000 บาท ต่อผู้ขอเอาประกันภัยแต่ละคน ทั้งนี้ ผลประโยชน์สูงสุดที่ใช้ในการพิจารณาให้นับรวมทั้งประเภทสามัญ และ ILP 2. สัญญาเพิ่มเติมนี้สามารถซื้อแนบท้ายได้ทั้งกรมธรรม์ใหม่ และกรมธรรม์เดิม รวมถึงสัญญาตะกาฟุล ทั้งนี้ เงื่อนไขของแบบประกันภัยหลัก/สัญญาตะกาฟุลที่สัญญาเพิ่มเติมนี้สามารถแนบท้ายได้มีดังนี้ 2.1 แบบประกันภัยหลัก/สัญญาตะกาฟุลจะต้องมีจำนวนเงินเอาประกันภัยขั้นต่ำ/จำนวนเงินหลักประกันตะกาฟุลขั้นต่ำ ตั้งแต่ 50,000 บาท ขึ้นไป ทั้งนี้ ให้ขึ้นอยู่กับเงื่อนไขของจำนวนเงินเอาประกันภัยขั้นต่ำ/จำนวนเงินหลักประกันตะกาฟุลขั้นต่ำ ของแต่ละแบบประกันภัย/สัญญาตะกาฟุล 2.2 ระยะเวลาเอาประกันภัย/ระยะเวลาของสัญญาตะกาฟุลนับแต่วันที่ขอเอาประกันต้องมากกว่า 1 ปีขึ้นไป กรณีการซื้อแนบท้ายกรมธรรม์เดิม บริษัทกำหนดให้ตรวจสุขภาพทุกราย ยกเว้นกรณีที่ผู้ขอเอาประกันภัยขอซื้อสัญญาเพิ่มเติมนี้ ภายใน 1 ปี หลังจากวันเริ่มมีผลคุ้มครองตามกรมธรรม์ โดยกรมธรรม์เดิมใช้ใบคำขอเอาประกันชีวิตชนิดมีคำถามสุขภาพอย่างละเอียด และบริษัทรับประกันแบบมาตรฐาน สามารถขอซื้อได้โดยไม่ต้องตรวจสุขภาพอย่างไรก็ตาม ทั้ง 2 กรณี บริษัทอาจขอเอกสารทางการแพทย์เพิ่มเติมได้ 3. ผู้ขอเอาประกันภัยสามารถซื้อสัญญาเพิ่มเติมการประกันภัยสุขภาพ แบบ ดี เฮลท์ พลัส แนบกับสัญญาเพิ่มเติมสุขภาพอื่นๆ ได้อีกดังต่อไปนี้ 1. สัญญาเพิ่มเติมสุขภาพประเภท 1 ตามคำสั่งที่ 28/2562 เรื่อง ปรับปรุงหลักเกณฑ์การรับประกันกลุ่มสัญญาเพิ่มเติมการประกันภัยสุขภาพ ครั้งที่ 1/2562 โดยหลักเกณฑ์ในการซื้อเป็นไปตามตารางการซื้อสุขภาพประเภท 1 เพียงประเภทเดียว 2. สัญญาเพิ่มเติมสุขภาพประเภท 2 ตามคำสั่งที่ 28/2562 เรื่อง ปรับปรุงหลักเกณฑ์การรับประกันกลุ่มสัญญาเพิ่มเติมการประกันภัยสุขภาพ ครั้งที่ 1/2562 โดยหลักเกณฑ์ในการซื้อเป็นไปตามตารางการซื้อควบสุขภาพประเภท 1 และประเภท 2 3. บันทึกสลักหลัง ความคุ้มครองการคลอดบุตร พลัส (Maternity Plus) 4. บันทึกสลักหลัง สุขภาพดี พลัส (Well-Being Plus) 5. สำหรับการซื้อสัญญาเพิ่มเติมอื่นๆ ให้เป็นไปตามเงื่อนไขของแต่ละผลิตภัณฑ์ |

| 6. การพิจารณาจ่ายสินไหม | บริษัทจะพิจารณาจ่ายสินไหมของสัญญาเพิ่มเติมการประกันภัยสุขภาพ แบบ ดี เฮลท์ พลัส จากใบเสร็จรับเงินฉบับจริงเท่านั้น ไม่สามารถใช้สำเนาใบเสร็จได้ |

| 7. การเปลี่ยนแปลงสัญญาเพิ่มเติม | สำหรับผู้ขอเอาประกันภัยที่มีสัญญาเพิ่มเติมการประกันภัยสุขภาพอยู่แล้ว และมีความประสงค์จะยกเลิกสัญญาเพิ่มเติมที่มีอยู่และซื้อสัญญาเพิ่มเติมการประกันภัยสุขภาพตามคำสั่งนี้ จะต้องมีการพิจารณารับประกันภัยใหม่ตามหลักเกณฑ์ที่บริษัทกำหนด ข้อควรระวัง : การซื้อสัญญาเพิ่มเติมการประกันภัยสุขภาพใหม่ จะต้องมีการเริ่มต้นของระยะการรอคอยใหม่ และโรคที่สามารถเรียกร้องค่าชดเชยได้จากสัญญาเพิ่มเติมการประกันภัยสุขภาพที่มีอยู่ หากเป็นโรคเรื้อรังก็จะไม่สามารถเรียกร้องได้จากสัญญาเพิ่มเติมการประกันภัยสุขภาพใหม่ เนื่องจากจะถือเสมือนว่าเป็นโรคที่เกิดขึ้นก่อนสัญญาเพิ่มเติมการประกันภัยสุขภาพมีผลบังคับ |